Newsletter #65 - Zinssenkung wahrscheinlich, Bewertungen historisch hoch

Willkommen bei deinem wöchentlichen Finanz-Newsletter für Aktien, ETFs und Vermögensaufbau. Für die beste Leseerfahrung empfehle ich dir, den Newsletter im Browser zu öffnen.

Hi, Peter hier.

Die Märkte haben diese Woche eine bemerkenswerte Kehrtwende bei den Zinserwartungen erlebt. Gleichzeitig bleiben die Bewertungen im S&P 500, insbesondere bei Tech- und Kommunikationsaktien, auf historisch hohem Niveau.

Lass uns beide Entwicklungen genauer betrachten.

Stimmungswandel bei der FED-Zinsentscheidung

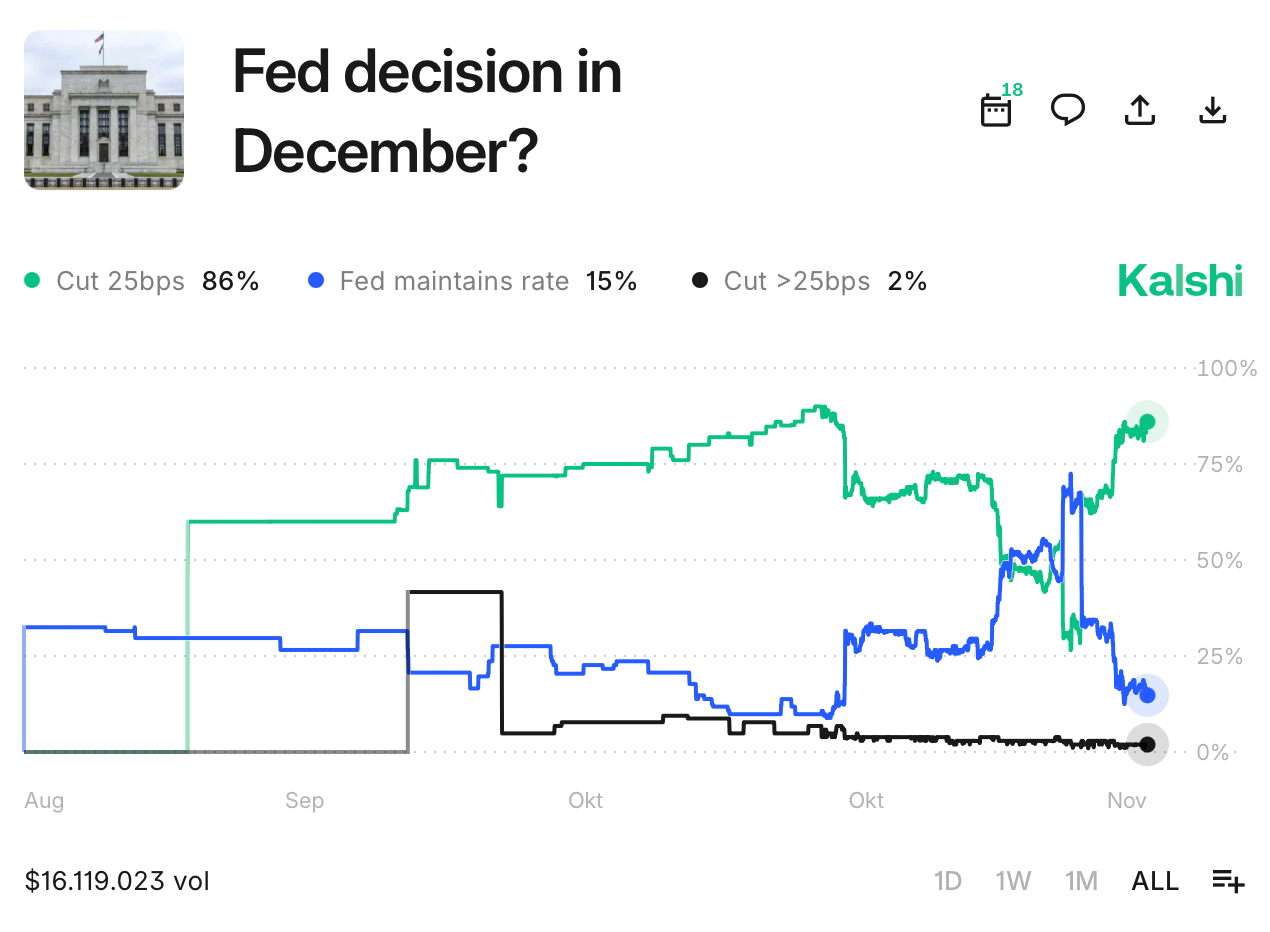

Noch vor einer Woche, am 20. November, rechneten laut FedWatch Tool nur 39,1% der Marktteilnehmer mit einer Zinssenkung im Dezember. Heute liegt diese Wahrscheinlichkeit bei satten 86,9%.

Auch die Kalshi Prediction Markets zeigen eine ähnliche Erwartung von 86%.

Was ist passiert? Die jüngsten Interviews und Signale aus der FED haben die Erwartungshaltung wieder verschoben. Die Märkte preisen nun mit gestiegener Wahrscheinlichkeit einen weiteren Zinsschritt nach unten ein, was grundsätzlich positiv für Aktien ist.

Die andere Seite der Medaille: Bewertungsniveaus auf Rekordstand

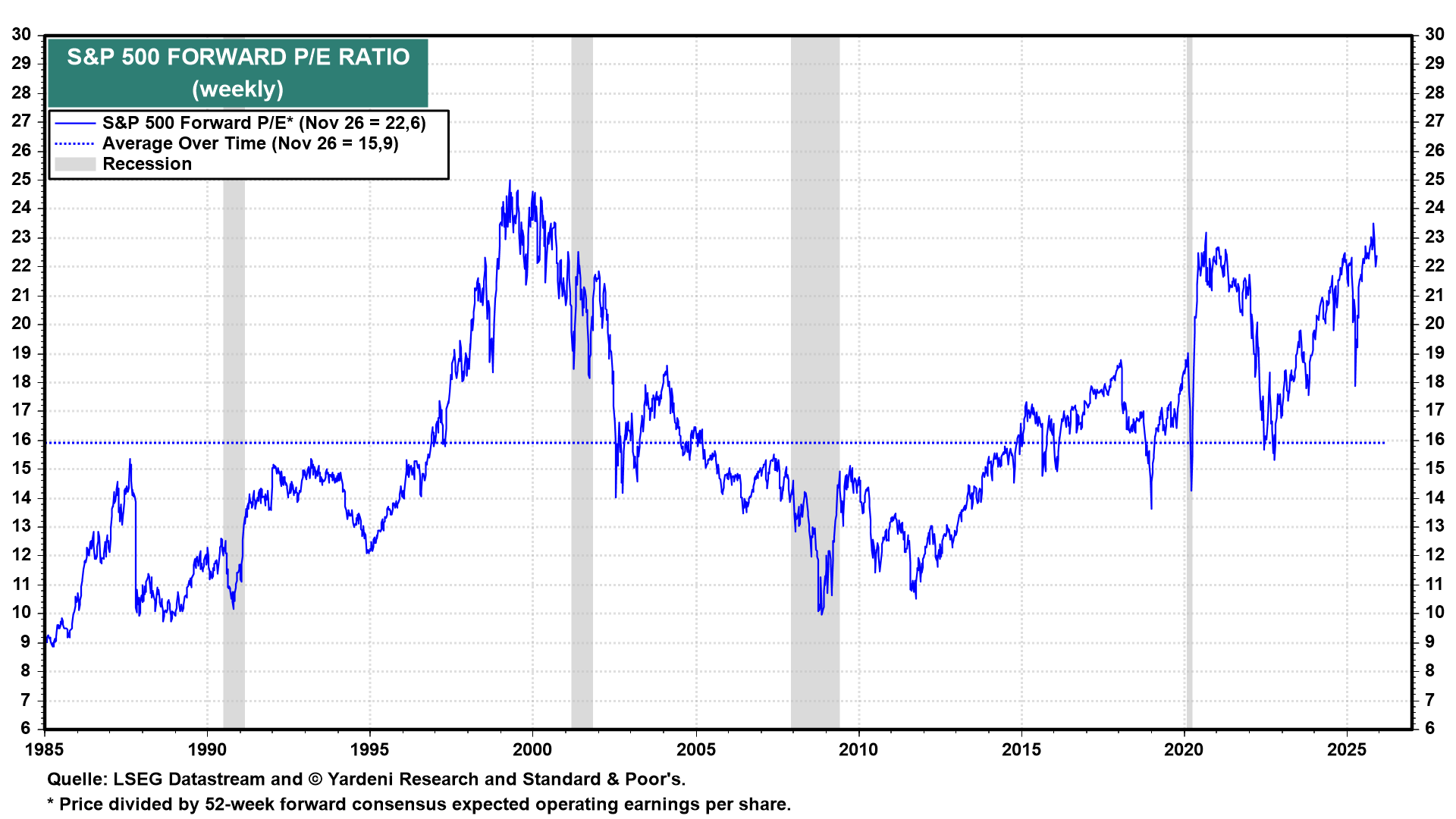

Doch bei aller Zinssenkungseuphorie sollten wir die aktuellen Bewertungen nicht außer Acht lassen. Das Forward P/E-Ratio des S&P 500 liegt derzeit bei 22,6. Das ist deutlich über dem langfristigen Durchschnitt von 15,9.

Auf den ersten Blick könnte man denken: Der Markt ist teuer und gefährlich nahe an den Werten, die man um die Jahrtausendwende und 2021 gesehen hat. Doch wie so oft an der Börse ist der Kontext entscheidend.

Bewertung im Verhältnis zum Gewinnwachstum: Die PEG-Ratio

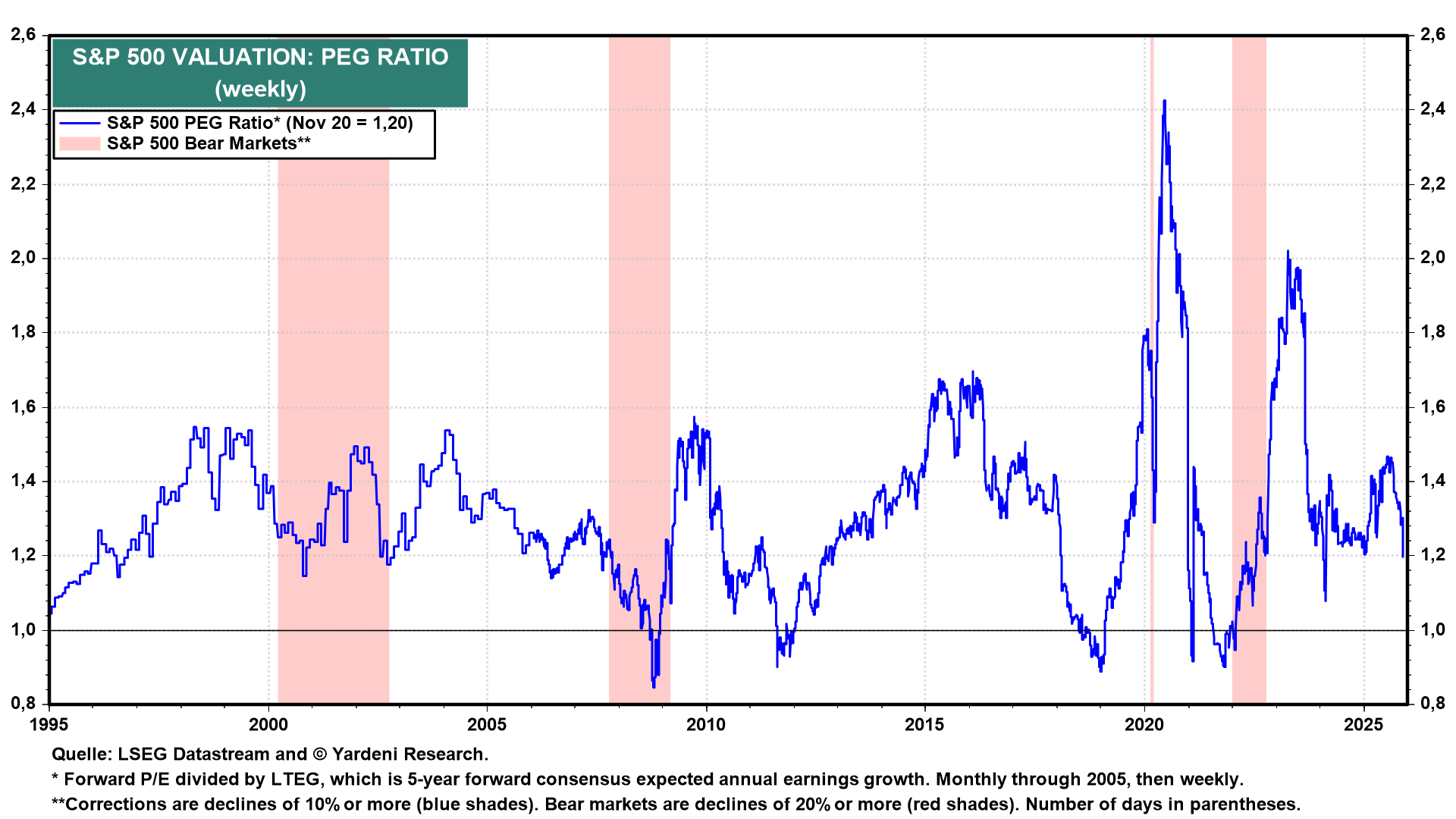

Eine isolierte Betrachtung des Forward P/E greift zu kurz. Viel aussagekräftiger ist das Verhältnis zwischen Bewertung und erwartetem Gewinnwachstum, die sogenannte PEG-Ratio (Price-to-Earnings-to-Growth). Diese liegt aktuell bei 1,20.

Zur Einordnung: Ein PEG-Ratio von 1,0 oder darunter gilt als fair bewertet oder günstig. Mit 1,20 bewegen wir uns also in einem erhöhten, aber nicht extremen Bereich.

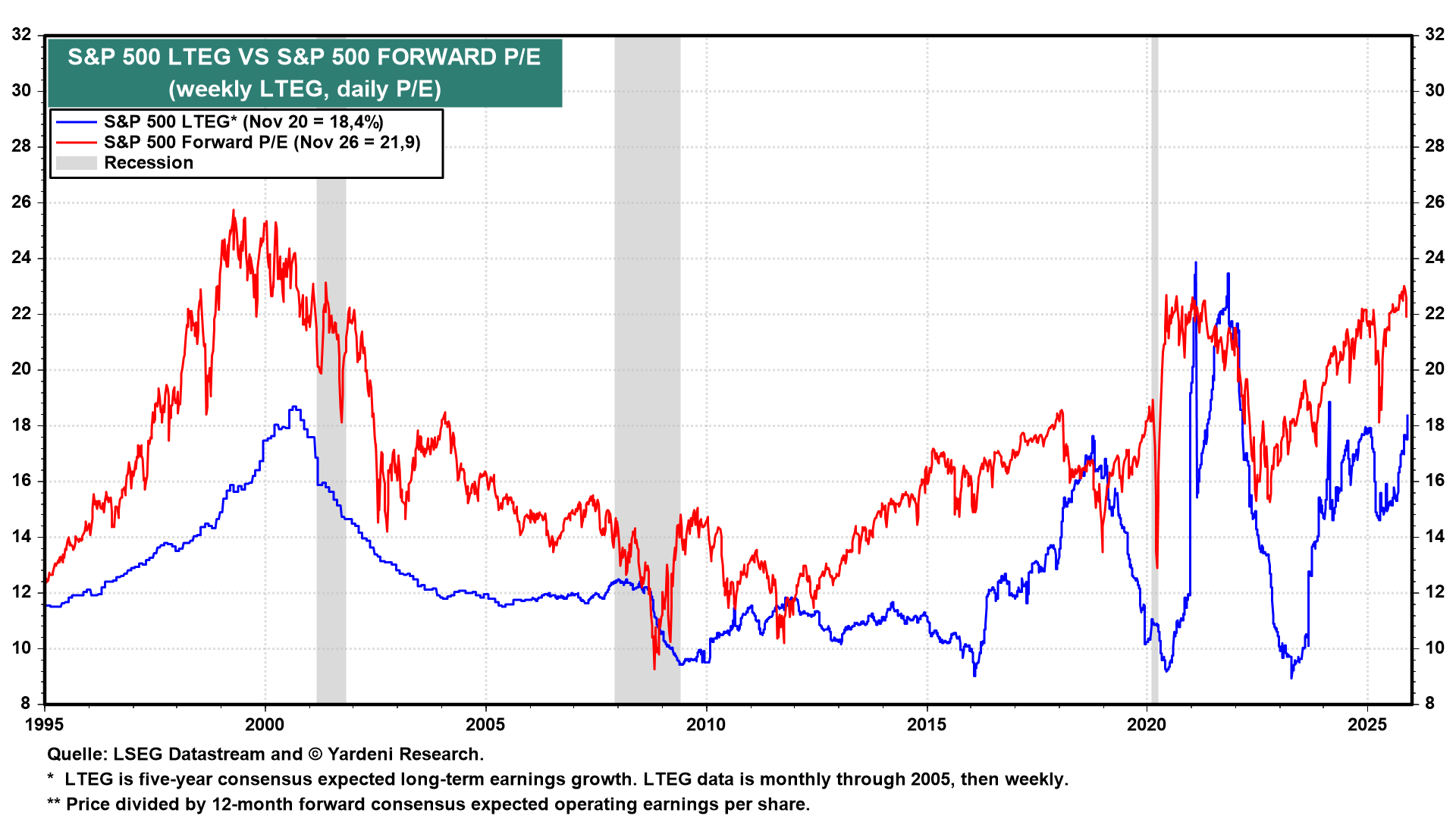

Interessant ist: Die PEG-Ratio ist seit Jahresbeginn etwas zurückgekommen. Das deutet darauf hin, dass die Gewinnerwartungen mit den Kurssteigerungen Schritt gehalten haben, zumindest bis jetzt. Hier wird es spannend. Das langfristige erwartete Gewinnwachstum (LTEG) liegt nämlich bei 18,4% (blaue Linie), während das Forward P/E bei 21,9 (rote Linie) notiert.

Diese Kluft zwischen Bewertungsniveau und Wachstumserwartungen sollte nicht zu groß werden. Historisch gesehen tendieren die beiden Linien dazu, sich anzunähern, entweder durch steigende Gewinnerwartungen oder durch Kurskorrekturen.

Tech-Dominanz auf dem Prüfstand

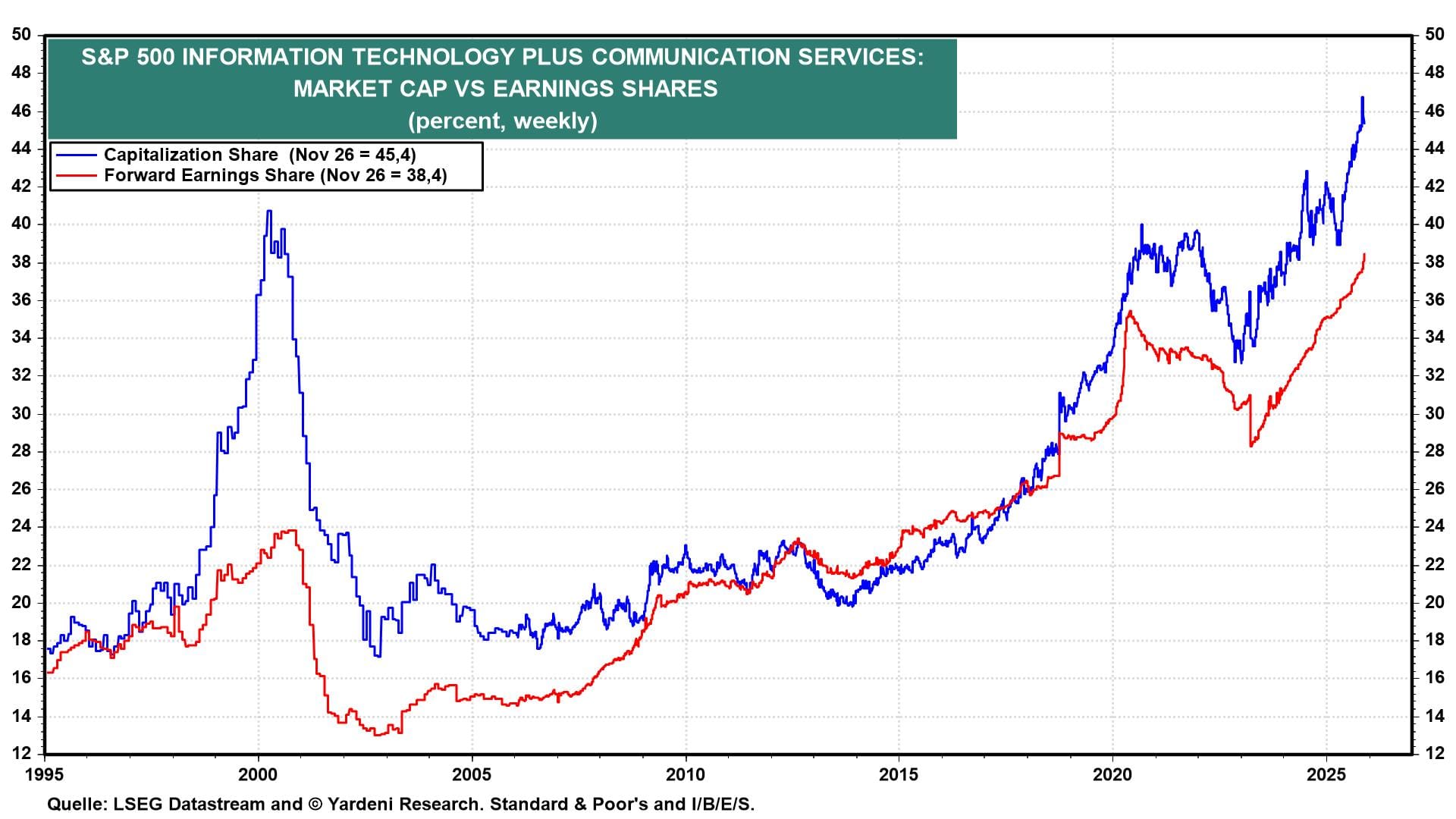

Besonders spannend wird es bei den im Trend liegenden Sektoren Information Technology und Communication Services.

Diese machen zusammen aktuell 45,4% der gesamten Marktkapitalisierung des S&P 500 aus (blaue Linie), während ihr Anteil an den erwarteten Unternehmensgewinnen nur 38,4% (rote Linie) beträgt.

Die Diskrepanz von 7 Prozentpunkten wirft die Frage auf: Sind diese Bewertungsprämien gerechtfertigt?

Mögliche Rechtfertigungen für die hohen Bewertungen:

- Die Bewertungsprämien könnten durch mehrere Faktoren erklärt werden: KI-gesteuerte Produktivitätssteigerungen versprechen langfristig steigende Umsätze, Möglichkeiten der Kosteneinsparung und höhere Gewinnmargen. Tech-Unternehmen zeigen strukturell stärkeres Wachstumspotenzial als traditionelle Branchen.

- Zudem bieten sie hohe operative Hebel. Einmal entwickelte Software-Produkte lassen sich mit minimalen Zusatzkosten skalieren.

Mögliche Risiken bei den hohen Bewertungen:

- Die Gewinnerwartungen sind sehr ambitioniert und bereits in den Aktienkursen eingepreist. Bei Enttäuschungen drohen überproportionale Kursrückgänge.

- Die hohe Konzentration des Marktes auf wenige Tech-Giganten erhöht die Volatilität.

- Und die Geschichte zeigt: Hohe Bewertungsniveaus gingen in der Vergangenheit häufig mit anschließenden Korrekturen einher.

Was bedeutet das für dich als Anleger?

Die Kombination aus erwarteter Zinssenkung und hohen Bewertungen schafft ein interessantes Spannungsfeld: Einerseits sollten sinkende Zinsen Tech-Aktien grundsätzlich unterstützen, da zukünftige Gewinne bei niedrigeren Zinsen höher bewertet werden. Andererseits sind die Erwartungen bereits hoch, und Enttäuschungen – sei es bei KI- und Wirtschaftsdaten oder Quartalsergebnissen – könnten zu weiteren Korrekturen führen.

Meine Einschätzung:

Die aktuellen Bewertungen sind anspruchsvoll, aber nicht zwangsläufig unhaltbar, vorausgesetzt, die Unternehmen liefern weiterhin starkes Gewinnwachstum. Die wahrscheinliche Zinssenkung im Dezember könnte kurzfristig für Rückenwind sorgen, ersetzt aber keine solide Fundamentalanalyse bei diesen Bewertungsniveaus.

Für langfristige Anleger in Einzelaktien bleibt die Strategie klar: Qualität vor Quantität. Konzentriere dich auf Unternehmen mit nachweisbaren Wettbewerbsvorteilen, robusten Geschäftsmodellen und realistischen Wachstumspfaden. Bei den aktuellen Bewertungen ist es wichtiger denn je, nicht blind dem Markt zu folgen, sondern selektiv vorzugehen.

Vielen Dank fürs Lesen und bis zum nächsten Samstag.

Bleibe informiert und investiere klug.

Du hast konkrete Fragen, Zweifel oder Optimierungsbedarf bei deinen Investments?

Klarheit für deine Strategie und Depotstruktur.

Jetzt Wunschtermin wählen!Du bist auf der Suche nach einem empfehlenswerten Broker?

Kapitalanlagen bergen Risiken.

Weiter zu Scalable Capital!Disclaimer: Alle Inhalte dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Investitionen in Wertpapiere und andere Finanzinstrumente sind mit Risiken verbunden – du handelst eigenverantwortlich. Die ausführliche rechtliche Erklärung findest du hier.