Newsletter #41 - Tesla: Alles auf eine (neue) Karte?

Willkommen bei DIY Weekly – Dein wöchentlicher Finanz-Newsletter für Börse und langfristigen Vermögensaufbau. Für die beste Leseerfahrung empfehle ich dir, den Newsletter im Browser zu öffnen.

Letzte Woche habe ich dir einen ersten Einblick zu Hims & Hers gegeben – und heute geht es weiter mit den aktuellen Entwicklungen bei Tesla.

Das Unternehmen war einst das unumstrittene Aushängeschild der modernen Autobranche – doch nun stockt das Wachstum, während Elon Musk alles auf autonomes Fahren setzt. Was steckt hinter dem Strategieschwenk – und wie steht es um den fairen Wert der Aktie?

Viel Spaß beim Lesen!

Tesla

Website: https://www.tesla.com

Marktkapitalisierung: 1,0 Bio. USD

Risikoprofil: Hoch

Warum das Wachstum stockt

Tesla hat in den letzten Jahren turbulente Zeiten hinter sich: Während das Unternehmen jahrelang mit sehr hohen Wachstumsraten bei Elektroautos glänzte, hat die Dynamik in den letzten beiden Jahren deutlich an Schwung verloren.

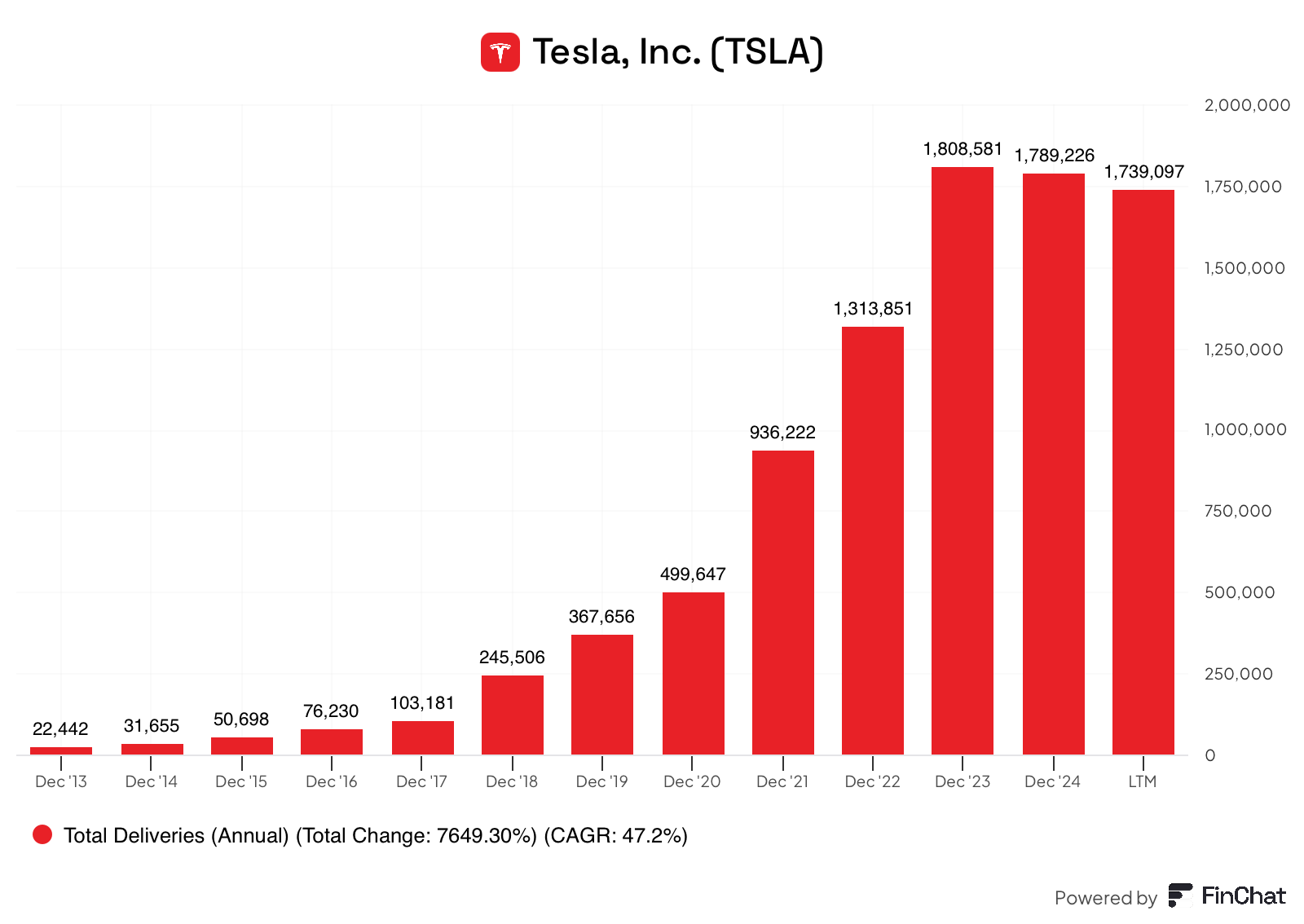

Nach dem starken Anstieg durch die Skalierung des Model 3 und Model Y sind die Absatzzahlen seit 2023 leicht rückläufig (sh. Chart unten, LTM = letzte 12 Monate).

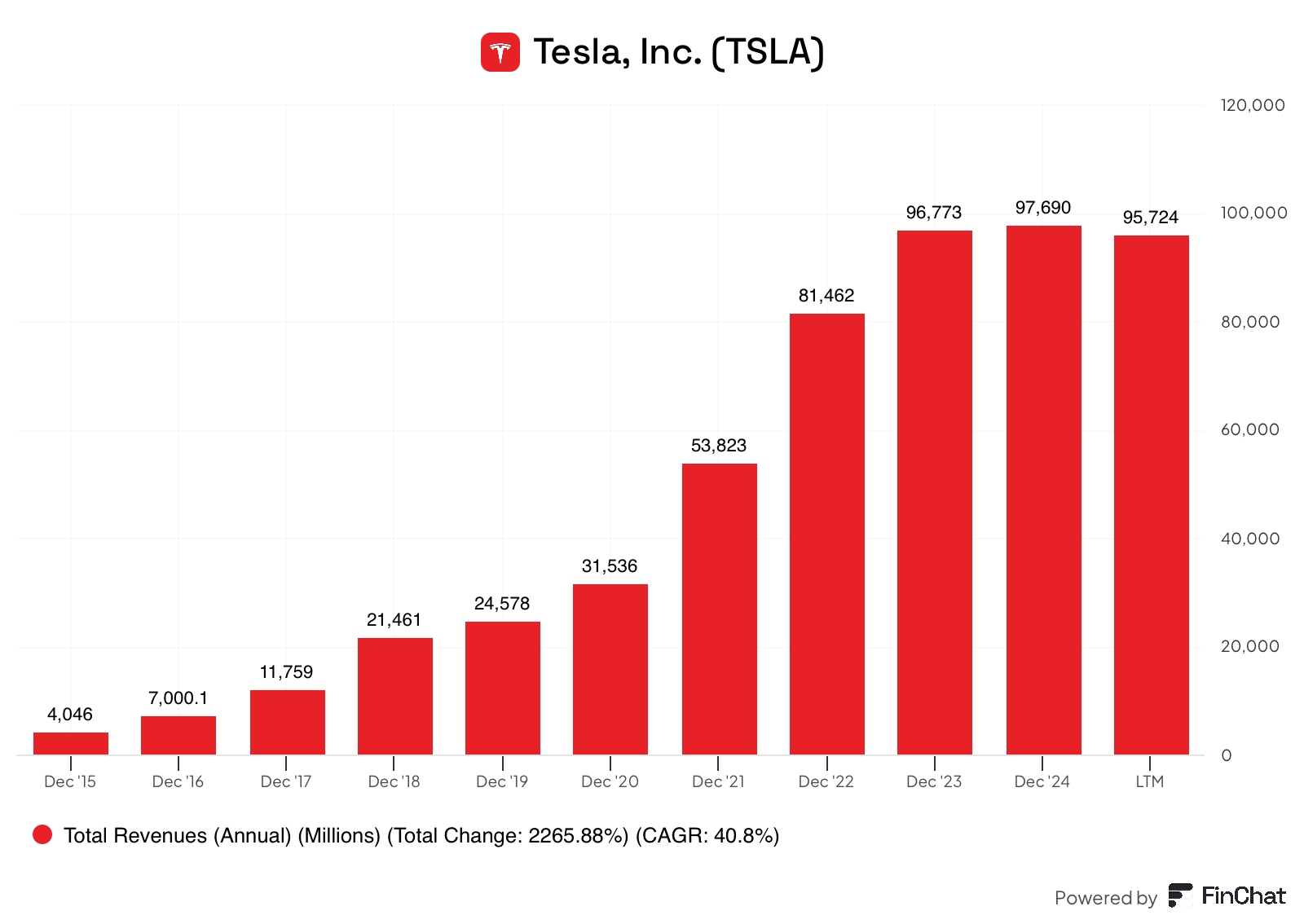

Dementsprechend verharren auch die Gesamtumsätze des Unternehmens seit zwei Jahren knapp unter der 100 Mrd. $ Marke (sh. Chart unten, LTM = letzte 12 Monate).

Das Umfeld für Tesla ist in den letzten Jahren rauer geworden. Warum eigentlich?

Meiner Meinung nach liegt es an einer Kombination der folgenden fünf Punkte:

- Hohes Zinsniveau und Konsumzurückhaltung: Nach den extrem niedrigen Zinsen während der Pandemie hat die US-Notenbank die Zinsen kräftig angehoben – zur Bekämpfung der Inflation. Das hat spürbare Folgen für die Automobilbranche. Es zeigt sich eine generelle Konsumzurückhaltung, besonders bei größeren Anschaffungen wie einem neuen Auto. Gerade Tesla's Modelle (alle im mittleren bis höheren Preissegment) leiden unter dieser Zurückhaltung. Viele Konsumenten warten ab oder greifen zu günstigeren Marken.

- Keine Produktneuheiten und Strategiewechsel: Tesla hat seit dem Model Y (2020) kein neues Volumenmodell auf den Markt gebracht. Der viel diskutierte "$25.000-Tesla" wurde intern verschoben bzw. gestrichen – eine bewusste strategische Entscheidung in 2021/22. Stattdessen setzt das Unternehmen radikal auf autonomes Fahren.

- Polarisierung: Elon Musk ist zweifellos einer der visionärsten Unternehmer unserer Zeit – doch er spaltet. Seine kontroversen Auftritte, politische Aussagen und der gleichzeitige Fokus auf andere Unternehmen (z.B. X, SpaceX) führen dazu, dass sich potenzielle Kunden von Tesla möglicherweise distanzieren.

- Sinkende Kaufanreize: In vielen Ländern sind staatliche Förderprogramme ein wichtiger Wachstumstreiber für den Absatz von Elektroautos – auch bei Tesla. Doch dieser Rückenwind hat zuletzt nachgelassen: Beispielsweise wurde in Deutschland der Umweltbonus für gewerbliche Käufer gestrichen und der Zuschuss für private Käufer ebenfalls beendet. Auch in den USA sollen nun Förderungen wegfallen.

- Zunehmender Wettbewerb: Vor allem chinesische Hersteller drängen mit guter Technologie und aggressiven Preisen auf den Markt – nicht nur in China, sondern vermehrt auch auf den europäischen Markt.

Wie Tesla auf die Wachstumsprobleme reagierte

Dem Wachstumsproblem im Kernsegment entgegnete Tesla mit teils deutlichen Preissenkungen seiner Fahrzeuge: 2022 kostete ein Auto noch deutlich über $50.000, im letzten Quartal lag der Verkaufspreis bei nur noch rund $40.000 im Durchschnitt. Das drückt auf den Gewinn pro Fahrzeug, auch wenn Tesla seine Produktionskosten ebenfalls stark senken konnte. Durchschnittlich verdient Tesla mit einem Fahrzeug heute ca. $4.500 (Bruttogewinn), vor zwei Jahren waren es noch fast doppelt so viel.

Hat Tesla also seine besten Zeiten hinter sich oder befinden wir uns in einer Übergangsphase bis die nächste Wachstumsstufe zündet?

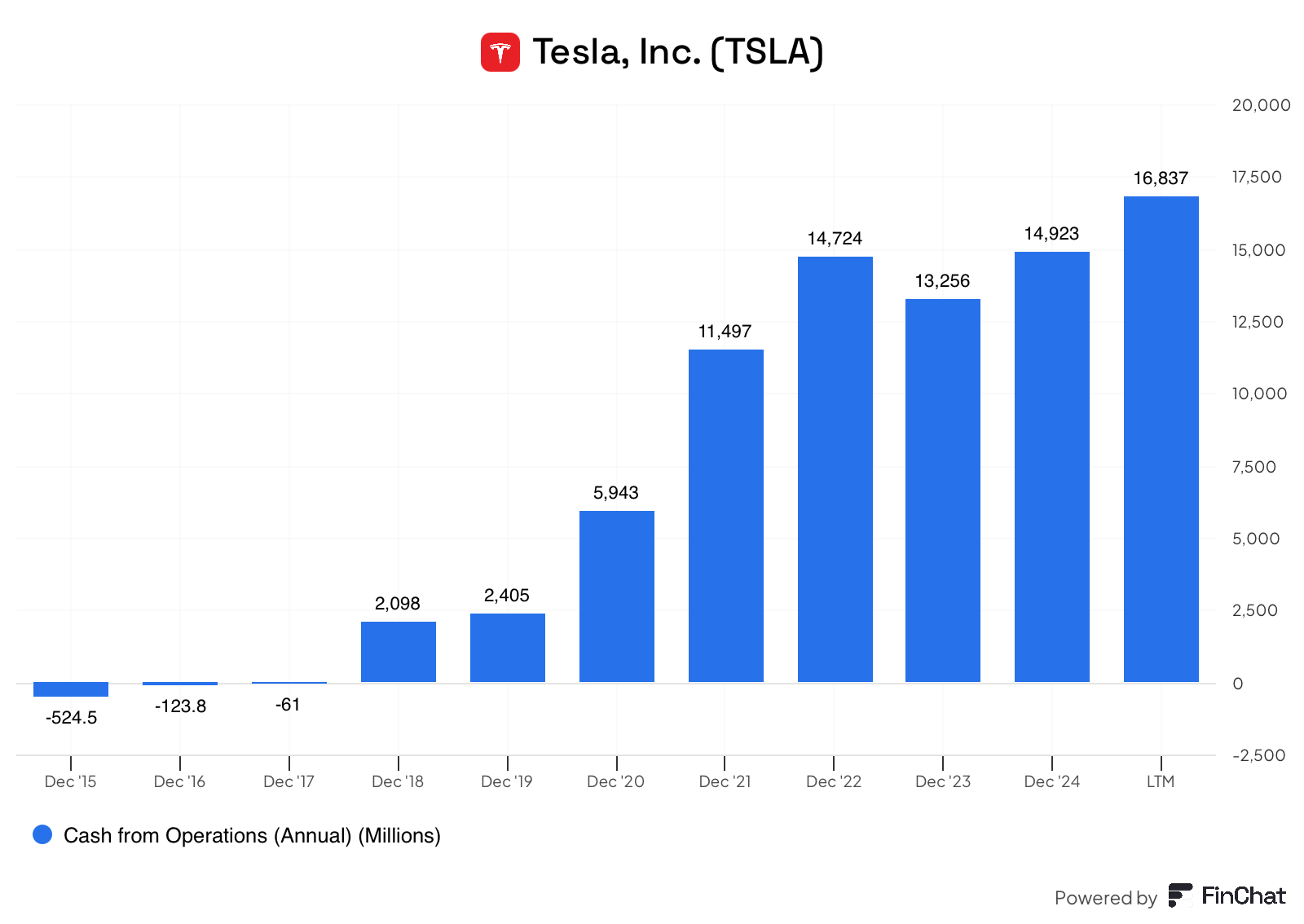

Fakt ist: Tesla vollbringt das Kunststück trotz der stagnierenden Umsätze mehr operativen Cashflow zu generieren – also unter dem Strich mehr Geld mit seiner operativen Geschäftstätigkeit zu verdienen (sh. Chart unten).

Das zeigt die finanzielle Widerstandskraft und wie kosteneffizient Tesla arbeitet, auch in einem schwächeren Marktumfeld.

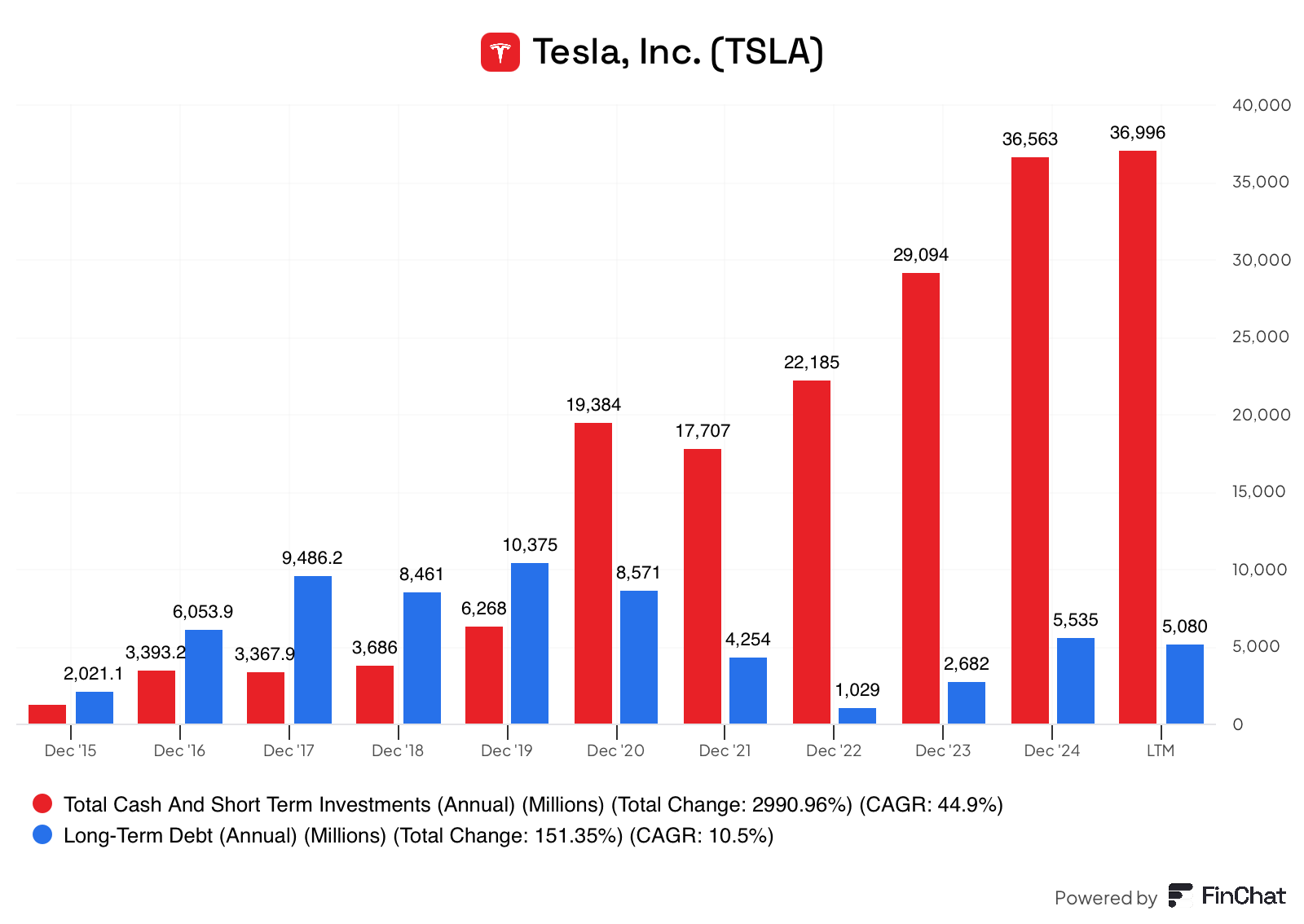

Hinzu kommt, dass das Unternehmen finanziell gesünder ist als je zuvor: Tesla sitzt auf rund 37 Mrd. $ Cash. Dem stehen nur 5 Mrd. $ langfristige Schulden gegenüber (sh. Chart unten).

Die Wette auf Robotaxi und humanoide Roboter

Während das traditionelle Automobilgeschäft heute immer noch >70% des Umsatzes ausmacht, sind sich die meisten Optimisten einig, dass der künftige Wert von Tesla wesentlich vom Erfolg der folgenden zwei Innovationsbereiche abhängt:

- Full-Self-Driving (FSD) – also das vollständige autonome Fahren der Tesla-Fahrzeuge

- Tesla Bot – ein humanoider Roboter, der Arbeitskräfte entlasten soll

Beide Bereiche sind faszinierend und voller Potenzial (da deutlich profitabler als das klassische Automobilsegment), aber eben noch Zukunftsmusik. Tesla generiert heute damit noch keine wesentlichen Umsätze. Die Unsicherheit rund um diese beiden Bereiche – in Kombination mit dem stagnierenden Kerngeschäft – macht ein Investment in Tesla entsprechend riskanter als ein Investment in ein Unternehmen, dessen Kerngeschäft gesund wächst und dessen Zukunft leichter prognostizierbar ist.

Beim autonomen Fahren gibt es jedoch spätestens seit dieser Woche einen wesentlichen Meilenstein:

- Autonome Tesla-Taxis: Tesla kündigte an, dass ab dem 22. Juni in Austin (Texas) erste "Robotaxis" unterwegs sein sollen – also vollständig autonome Tesla-Fahrzeuge (Model Y), die ohne Fahrer Passagiere befördern. Ein erfolgreicher Start des Geschäftsmodells wäre ein wichtiger Proof of Concept für Tesla's Strategie. Bisher ist die FSD-Software nicht vollständig autonom und nur im Beta-Modus verfügbar – rechtlich gilt der Fahrer weiterhin als verantwortlich. Der Start ist mit 10-20 Fahrzeugen geplant, soll aber zügig skalieren, vorausgesetzt der Rollout verläuft positiv.

- Fahrerlose Auslieferung: Laut Tesla soll ein in Austin gebautes Model Y ab dem 28. Juni das erste Mal autonom zu seinem Käufer fahren – ohne einen Menschen am Steuer. Noch ist unklar, ob es sich um ein einmaliges PR-Ereignis handelt oder um einen seriennahen Prozess. Technisch wäre es allerdings eine spektakuläre Demonstration, dass Tesla ein neues Zeitalter einläuten könnte.

Der humanoide Roboter "Optimus" ist Teslas zweites großes Zukunftsprojekt neben dem autonomen Fahren. Aktuell befindet sich der Roboter noch in der Entwicklung. Das langfristige Ziel: ein autonom arbeitender Roboter für Haushalt, Produktion oder Pflege – also eine völlig neue Produktkategorie, die die menschliche Arbeitskraft entlasten oder gänzlich ersetzen könnte. Noch ist der Roboter ein paar Jahre von einem marktreifen Produkt entfernt – aber er unterstreicht die Vision, Tesla über das Autogeschäft hinaus in wichtigen Zukunftsindustrien zu positionieren. Die Geschwindigkeit der Entwicklung ist jedenfalls sehenswert (sh. Video).

Fazit

Tesla steckt mitten in einem strategischen Umbruch.

Das klassische Autogeschäft zeigt Wachstumsschwäche, Preisdruck und sinkende Gewinne pro Fahrzeug – während Elon Musk zunehmend den Fokus auf Zukunftstechnologien wie autonomes Fahren und Robotik legt. Es wirkt so, als würde Tesla alles auf diese Karte setzen, anstatt neue, günstigere Fahrzeugsegmente zu priorisieren, um Absatzzahlen anzukurbeln.

Gleichzeitig zeigt das Unternehmen weiterhin eine beeindruckende Effizienz und Finanzstärke: Der operative Cashflow steigt, die Bilanz ist robust – ein Zeichen echter operativer Stärke trotz Gegenwind. Und: Sollte Tesla mit seinem FSD-Ansatz tatsächlich schneller als die Konkurrenz skalieren, wäre das ein massiver strategischer Vorteil in einem großen Zukunftsmarkt.

- Der Aktienkurs hat seit seinem Hoch rund 30% nachgegeben und reflektiert viele der aktuellen Unsicherheiten. Gemessen an traditionellen Bewertungskennzahlen und am aktuellen Geschäftsmodell ist die Bewertung immer noch ambitioniert. Es hängt letztlich vieles von der erfolgreichen Skalierung des autonomen Fahrens und der Robotik ab. Planabweichungen könnten empfindliche Auswirkungen auf den Kurs haben – positiv wie negativ.

- Der faire Wert der Aktie hängt wesentlich davon ab, ob man Tesla als klassischen Autobauer oder als künftigen Plattformanbieter für Mobilität und Robotik bewertet. Aus heutiger Sicht lassen sich diese Zukunftswetten kaum seriös bewerten – was bleibt, ist ein Unternehmen mit einem stagnierenden Kerngeschäft, einem visionären CEO, einem großen strategischen Hebel und entsprechend hoher Volatilität. Ich persönlich sehe den fairen Wert der Aktie bei rund 200€ auf Basis meiner eigenen Annahmen (realistischer Case).

Für langfristige Anleger mit hoher Risikotoleranz könnte Tesla spannend bleiben – allerdings nur, wenn man bereit ist, auf den Visionär Elon Musk, FSD und Robotik zu setzen.

Wenn du dich für Tesla interessierst und die aktuellen Entwicklungen genauer verfolgen möchtest, dann schau gerne in meinem neuen Discord vorbei. Dort teile ich u.a. meine Bewertungsannahmen und langfristigen Kurspotentiale zu Tesla.

Vielen Dank fürs Lesen und bis zum nächsten Samstag.

Bleibe informiert und investiere klug.

Du willst mehr als nur Börsen-Basics – und das günstiger als Netflix?

Werde Teil der Discord-Community.

Jetzt 14 Tage kostenlos testen!Du suchst einen guten Broker? Diese Plattform nutze ich selbst.

Kapitalanlagen bergen Risiken.

Weiter zu Scalable Capital!Du schätzt meinen Newsletter und möchtest mich unterstützen?

Spendiere mir virtuell einen Kaffee.

Jetzt beitragen!Disclaimer: Das Investieren in Wertpapiere ist mit erheblichen Risiken verbunden. Meine Inhalte dienen lediglich zu Informationszwecken. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung oder sonstige fachliche Beratung. Du handelst auf deine eigene Verantwortung. Eine ausführliche Fassung zum Disclaimer findest du hier.