Newsletter #35 - Starke Erholung: Wie geht's nun weiter?

Willkommen bei DIY Weekly – Dein wöchentlicher Finanz-Newsletter für Börse und langfristigen Vermögensaufbau. Für die beste Leseerfahrung empfehle ich dir, den Newsletter im Browser zu öffnen.

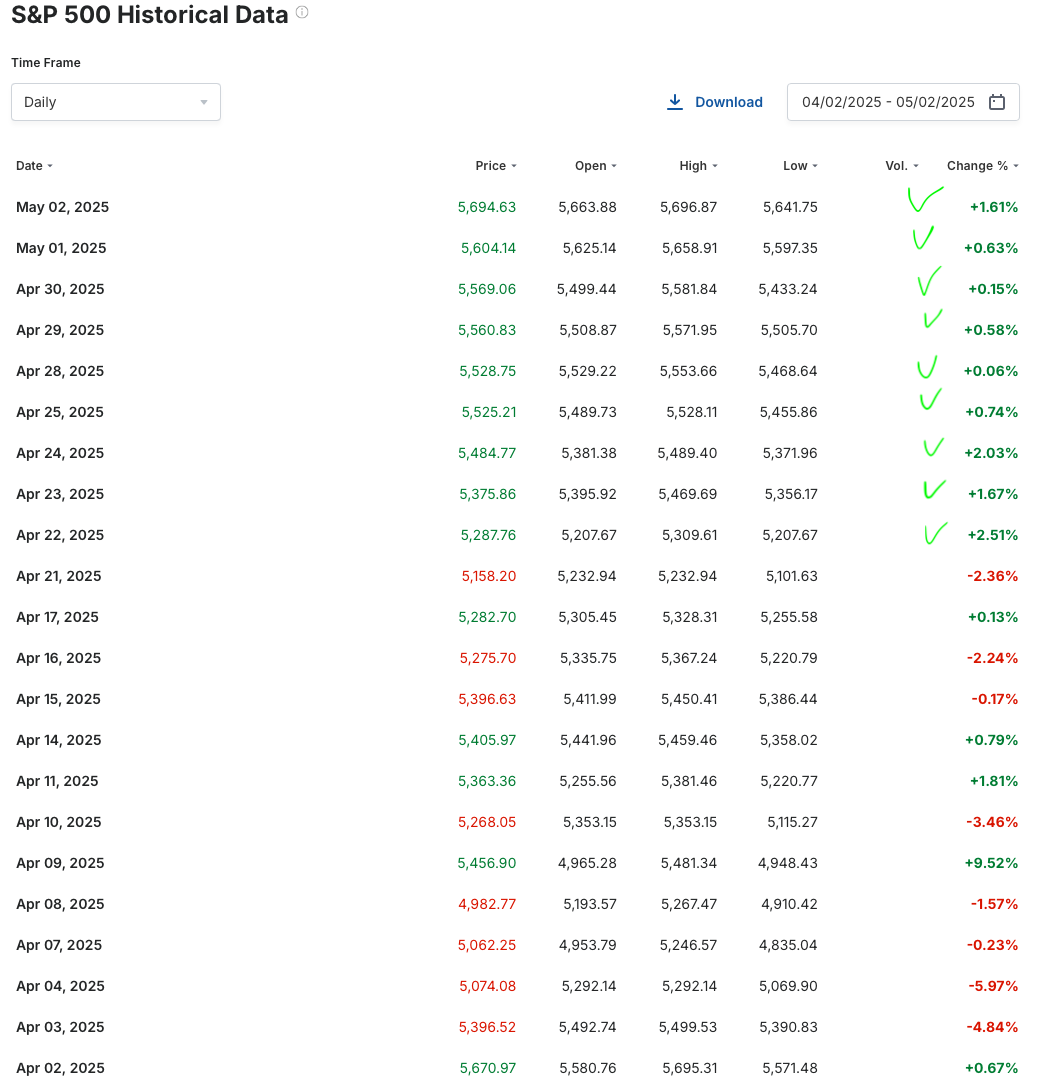

Der Aktienmarkt in den USA hat in den letzten Tagen deutlich an Boden gutgemacht. Seit dem letzten Tief am 8. April 2025 hat der S&P 500 um >14% zugelegt (sh. Chart unten). Wenn du meinen Newsletter #31 verfolgt hast, habe ich bereits dort auf diese interessanten Kaufgelegenheiten hingewiesen.

Mit dem jüngsten Anstieg steht der S&P 500 nun wieder auf dem gleichen Niveau wie am sogenannten "Liberation Day" am 2. April 2025 – dem Tag, an dem US-Präsident Trump umfassende Importzölle gegen zahlreiche Länder verhängt hatte und Verunsicherung an den Börsen herbeiführte. Das zeigt eindrucksvoll: Aktienmärkte können sich nach externen Schocks oft schneller erholen, als viele denken. Und das, obwohl erste Handelsabkommen weiterhin auf sich warten lassen.

Besonders auffällig: Der S&P 500 konnte zuletzt neun Handelstage in Folge im Plus schließen – ein Muster, das wir zuletzt vor über 20 Jahren gesehen haben. Aus rein statistischer Sicht wäre es also nicht überraschend, wenn die Börsen bald wieder durchatmen würden.

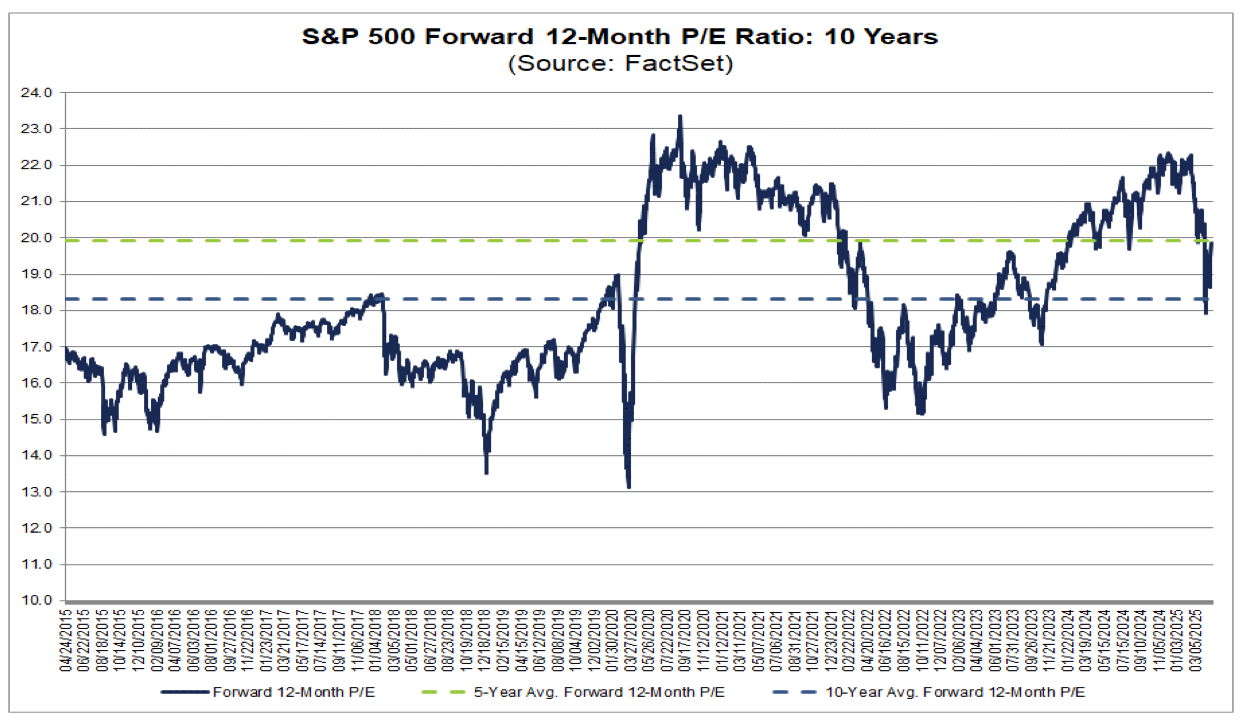

Wieder bei "fairer" Bewertung angekommen

Nach der starken Rally ist der S&P 500 aus Bewertungssicht weder überhitzt noch günstig: Die Forward-KGV-Bewertung (also das Verhältnis von Kurs zu erwarteten Unternehmensgewinnen in den nächsten 12 Monaten) liegt aktuell bei 20,7x. Das liegt nahe dem 5-Jahres-Durchschnitt von 19,8x, aber über dem 10-Jahres-Durchschnitt von 18,3x, sodass man von einer fairen / leichten Überbewertung sprechen könnte (sh. Chart unten).

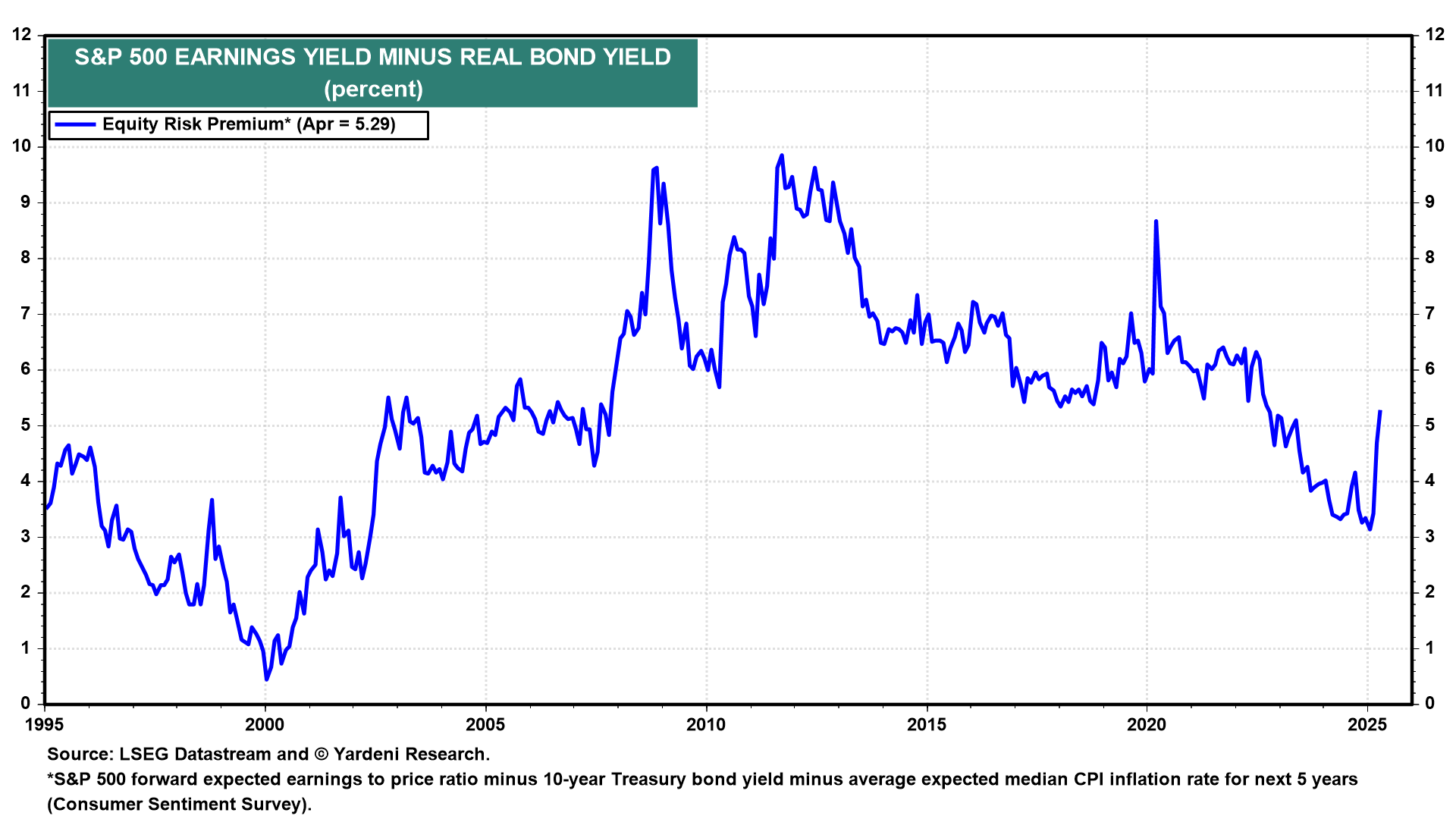

Trotzdem bleibt das Chance-Risiko-Verhältnis aus Sicht vieler Investoren attraktiv – vor allem im Vergleich zu anderen Anlagemöglichkeiten wie z.B. Staatsanleihen: Die sog. Aktienrisikoprämie (der erwartete Renditeaufschlag von Aktien gegenüber Staatsanleihen) liegt bei nun 5,3% und sendet damit weiterhin positive Signale für ein Aktieninvestment. Faustregel: Eine Aktienrisikoprämie im Bereich von 4-6% ist grundsätzlich positiv zu bewerten und legt nahe, dass Aktien im Vergleich zu Staatsanleihen als attraktives Investment anzusehen sind, da sie höhere Renditechancen bieten.

Wie geht's nun weiter?

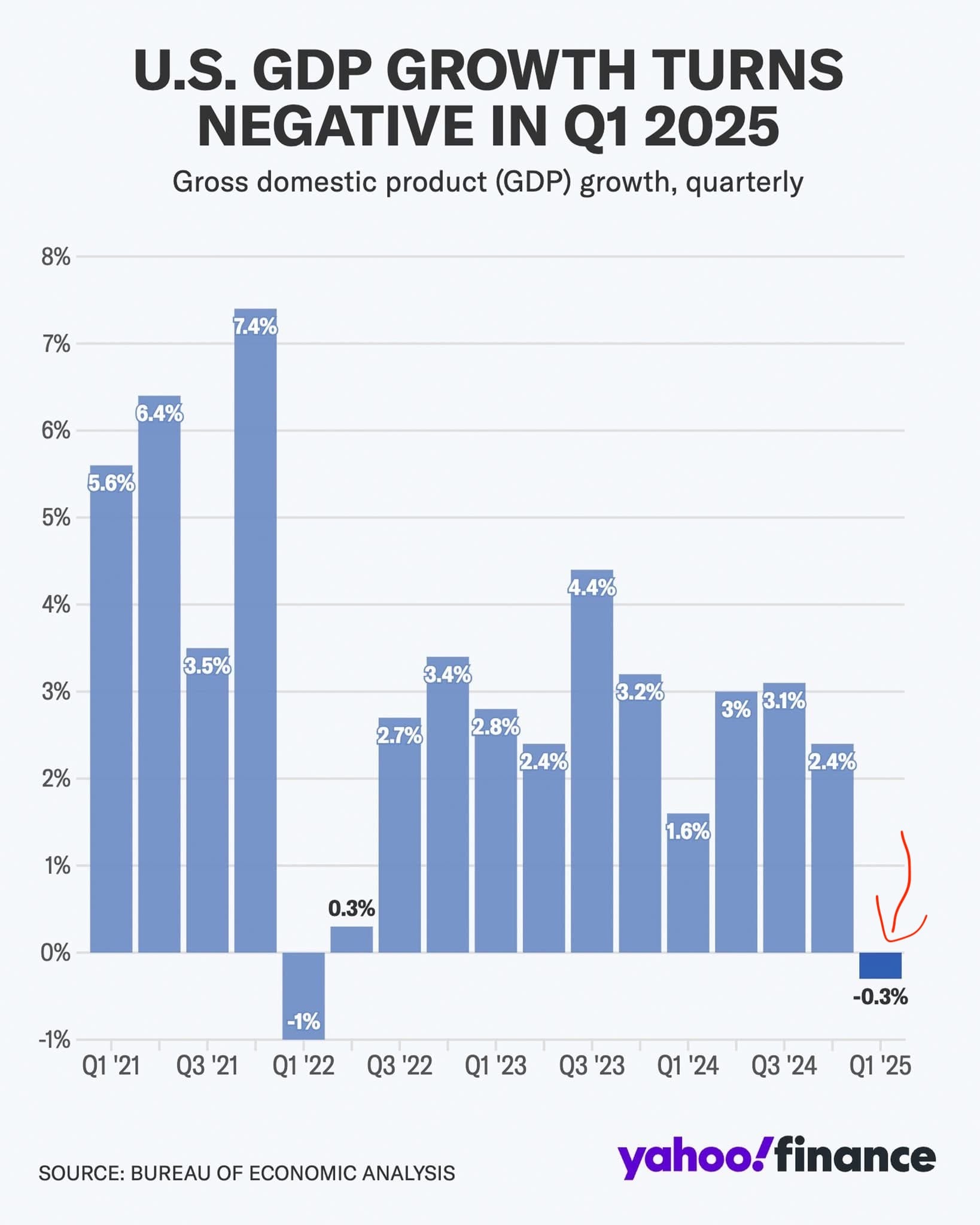

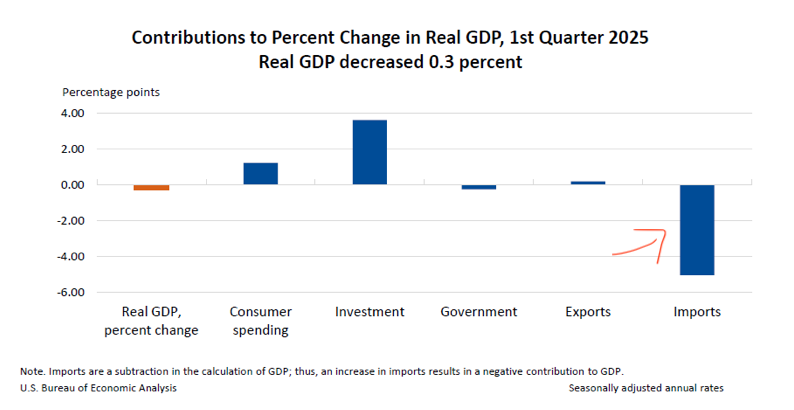

Kurzfristig könnte die Entwicklung an den Börsen weiter holprig bleiben. Für Verunsicherung sorgten zuletzt die Zahlen zum US-Bruttoinlandsprodukt (BIP): Das US-Wirtschaftswachstum war im letzten Quartal (Q1-25) leicht rückläufig (sh. Chart unten).

Eine genauere Betrachtung zeigt: Der Rückgang war vor allem auf vorgezogene Importe und einen ungewöhnlich starken Lageraufbau zurückzuführen – also eher Sondereffekte als strukturelle Schwäche, da Wirtschaftsakteure vor dem Inkrafttreten der Zölle noch möglichst viele Produkte importieren wollten (sh. Chart unten).

Sollte man sich wegen der überraschend schlechten BIP-Zahlen nun Sorgen machen? Ja und nein.

- Ja, weil zwei aufeinanderfolgende negative Quartale eine technische Rezession bedeuten würden – was fast immer mit deutlichen Kursrückgängen an den Aktienmärkten einhergeht.

- Nein, weil es auch zahlreiche gute Gegenargumente gibt:

- Ein weiterhin robuster US-Arbeitsmarkt (Arbeitslosenrate liegt unverändert bei 4,2%)

- Erste Annäherung im Handelskonflikt mit China (z.B. Ausnahmen für bestimmte Produktgruppen)

- Steigende Wahrscheinlichkeit für Zinssenkungen der US-Zentralbank, falls das Wirtschaftswachstum weiter schwächeln sollte

- Und: geplante Steuerentlastungen für Privathaushalte und Unternehmen, umfassende Deregulierungsmaßnahmen, sinkende Energie- und Lebensmittelpreise – all das dürfte die Konjunktur stützen und vom Aktienmarkt positiv aufgenommen werden.

Fazit

Der S&P 500 hat eine beeindruckende Erholungsrally hingelegt und zeigt einmal mehr, wie schnell sich Märkte nach externen Schocks stabilisieren können. Bewertungstechnisch sind wir nun wieder auf einem fairen Niveau angekommen – nicht überhitzt, aber auch nicht mehr im absoluten Schnäppchenbereich.

Gleichzeitig mahnt der Rückgang des Bruttoinlandsprodukts (BIP) zur Vorsicht: Eine echte Rezession ist noch nicht in Sicht, sollte jedoch nicht leichtfertig vom Tisch gewischt werden. Immerhin gibt es einige Lichtblicke – etwa einen starken Arbeitsmarkt, erste Entspannungssignale im Zollstreit mit China, sinkende Energie- und Lebensmittelpreise sowie politische Impulse durch Deregulierung und starke steuerliche Entlastungen. All diese Punkte sollten vom Aktienmarkt positiv aufgenommen werden.

Wie immer gilt: Wer langfristig denkt, wird mit großer Wahrscheinlichkeit belohnt.

Vielen Dank fürs Lesen und bis zum nächsten Samstag.

Bleibe informiert und investiere klug.

Du möchtest Einblick in mein Portfolio, alle Trades, meine Watchliste und exklusive Kaufsignale?

Jetzt 14 Tage kostenlos testen!Du bist auf der Suche nach dem bestem Broker? Verwende die Platform, die ich selbst nutze.

Kapitalanlagen bergen Risiken.

Weiter zu Scalable Capital!Du findest meinen Newsletter nützlich und möchtest meine Arbeit unterstützen?

Spendiere mir virtuell einen Kaffee.

Jetzt beitragen!Disclaimer: Das Investieren in Wertpapiere ist mit erheblichen Risiken verbunden. Meine Inhalte dienen lediglich zu Informationszwecken. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung oder sonstige fachliche Beratung. Du handelst auf deine eigene Verantwortung. Eine ausführliche Fassung zum Disclaimer findest du hier.