Newsletter #34 - Chancen inmitten der Unsicherheit

Willkommen bei DIY Weekly – Dein wöchentlicher Finanz-Newsletter für Börse und langfristigen Vermögensaufbau. Für die beste Leseerfahrung empfehle ich dir, den Newsletter im Browser zu öffnen.

Der S&P 500 hat seit seinem Rekord-Höchststand im Februar 2025 bis heute rund 10,8% verloren (sh. Chart unten).

Den jüngsten Tiefpunkt haben wir am 8. April 2025 erreicht (-19% seit Rekord-Hoch), kurz bevor US-Präsident Trump eine 90-tägige Pause im Zollstreit mit den meisten betroffenen Ländern verkündete. Seither legte der S&P 500 bereits wieder um 10% zu (sh. Chart unten).

Gratulation an dich, falls du in dieser Phase mutig warst und dich z.B. mit Tranchen in den S&P 500 oder qualitativ starke Einzelunternehmen eingekauft hast.

Die schlechten Nachrichten zuerst

Trotz dieser Zwischenerholung werden die Schlagzeilen nach wie vor von folgenden Dingen dominiert:

- US-Zölle

- Hartnäckige Inflation und hohe Zinsen

- Schlechtes Sentiment unter US-Konsumenten

Lass mich kurz auf diese Punkte eingehen.

1) US-Zölle

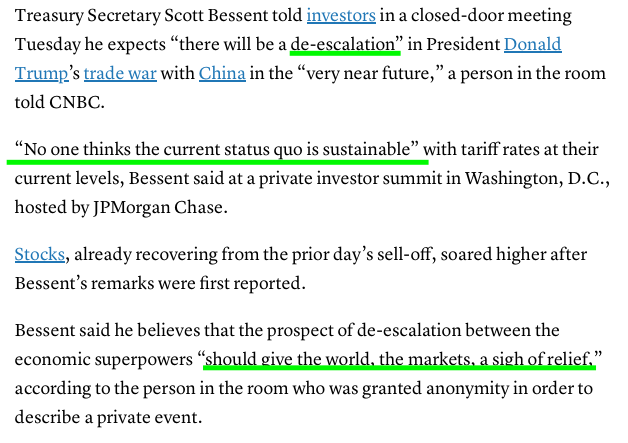

Die offensive Rhetorik rund um Zölle hat sich zuletzt etwas entspannt. So deutete z.B. der US-Finanzminister (Scott Bessent) diese Woche an, dass es in naher Zukunft zwischen den USA und China zu einer Deeskalation kommen könnte:

Trotz dieser Meldungen bleibt die Lage dynamisch: Täglich können neue Entwicklungen auftreten – sowohl in positive als auch in negative Richtung. Die vergangenen Wochen haben eindrücklich gezeigt, wie volatil und schwer vorhersehbar die Situation ist. Je nach weiterer Entwicklung ist sowohl eine Rückkehr zu den bisherigen Tiefs als auch eine nachhaltige Trendwende nach oben denkbar.

2) Hartnäckige Inflation und hohe Zinsen

Die hohe Inflationsrate nach der COVID-19-Krise veranlasste die US-Notenbank (Fed), die Leitzinsen deutlich anzuheben, um der Inflation entgegenzuwirken. Seit 2022 ist die Teuerungsrate jedoch spürbar zurückgegangen, woraufhin die Fed im Herbst 2024 damit begann, die Zinsen schrittweise zu senken – ein Umstand, der von den Aktienmärkten grundsätzlich positiv aufgenommen wird.

Die jüngst aufgeflammte Zolldebatte belastet jedoch das Zinsumfeld: Neue Handelshemmnisse könnten den Preisdruck erneut verstärken und damit die Inflation anheizen. Infolgedessen agiert die Fed aktuell vorsichtig und signalisiert Zurückhaltung bei weiteren Zinssenkungen. Beim nächsten Zinstreffen am 7. Mai 2025 wird daher keine Senkung erwartet. Erst im Juni 2025 könnte sich das Bild ändern – dann liegt die Wahrscheinlichkeit für eine Zinssenkung bei 61% (sh. Chart unten).

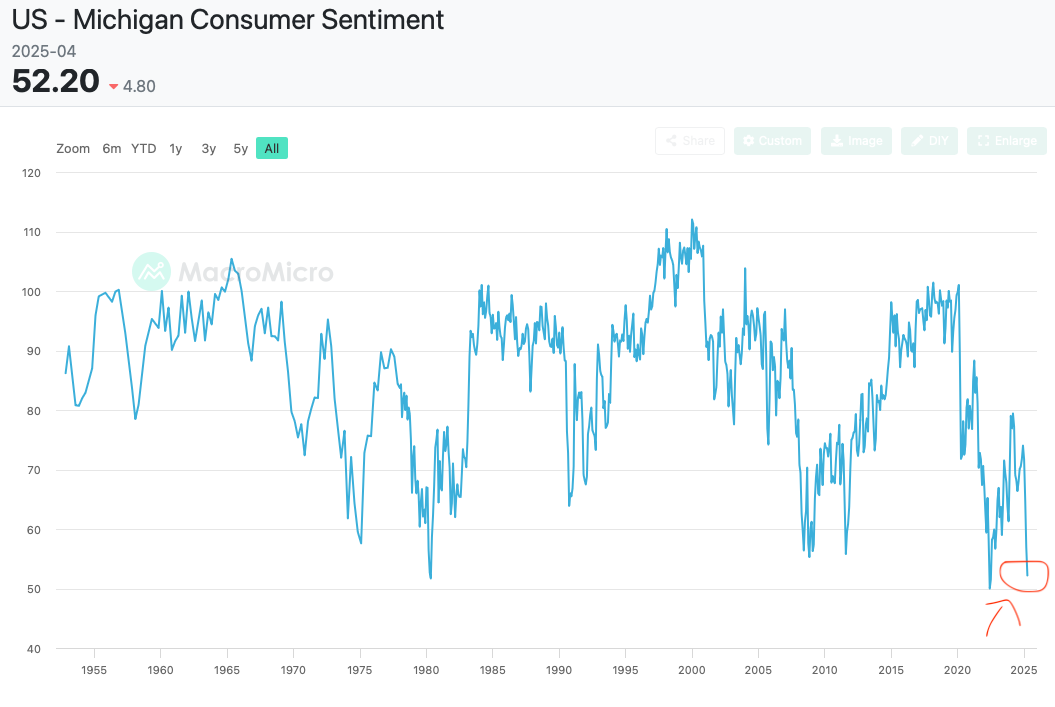

3) Schlechtes Sentiment unter US-Konsumenten

Der Konsumklimaindex der Universität Michigan misst die Konsumneigung der Privathaushalte in den USA. Er ist ein Frühindikator für die Ausgaben der US-Verbraucher und spiegelt ihre Ansichten über die aktuellen und zukünftigen wirtschaftlichen Bedingungen wider. Das Verbrauchervertrauen gilt als zentraler Indikator für die Konsumausgaben, die etwa zwei Drittel der US-Wirtschaftsleistung ausmachen.

Der Index liegt derzeit bei 52,2 – ein deutlicher Rückgang gegenüber 77,2 vor einem Jahr und der drittschlechteste jemals aufgezeichnete Wert (nach 1980 und 2022). Dies könnte auf eine Eintrübung des Verbrauchervertrauens in den USA hindeuten (sh. Chart unten).

Nun die guten Nachrichten für dich als Investor

Wichtig: Lass dich von diesen vermeintlich negativen Datenpunkten nicht verunsichern. Trotz der aktuellen Zolldebatte, der geringen Wahrscheinlichkeit für kurzfristige Zinssenkungen und der eingetrübten Konsumentenstimmung gibt es für langfristig orientierte Anleger durchaus viele gute Gründe für Optimismus an der Börse.

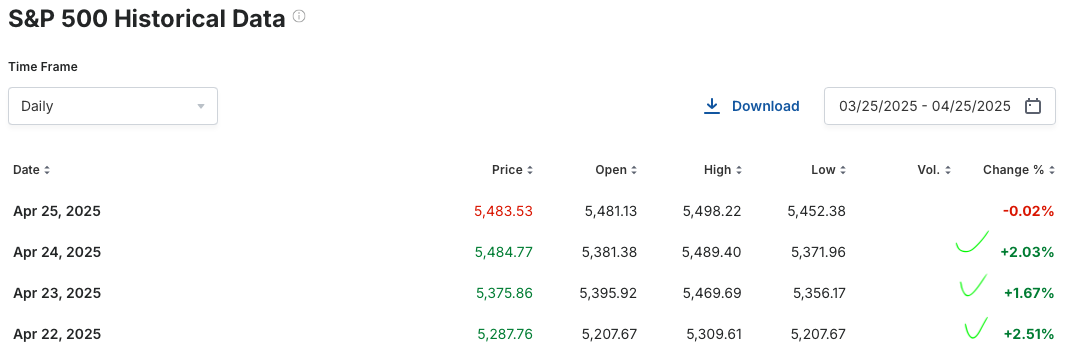

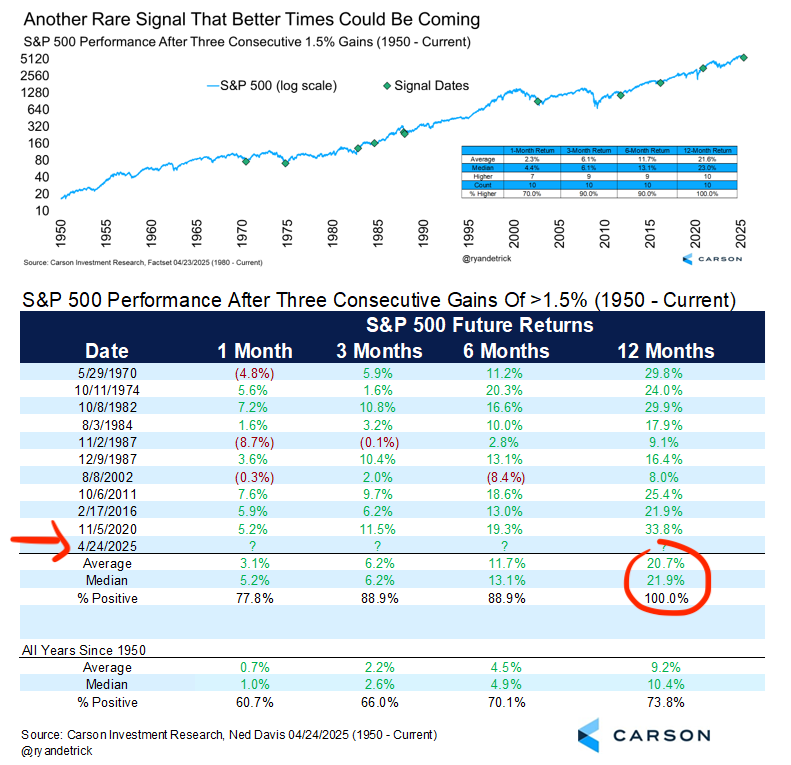

So hat der S&P 500 an drei aufeinanderfolgenden Tagen (22.-24. April 2025) jeweils um mehr als 1,5% zugelegt (sh. Chart unten) – ein seltenes Ereignis.

Seit 1950 kam dies lediglich zehn Mal vor. In allen Fällen verzeichnete der S&P 500 im Anschluss eine positive Entwicklung: Im Durchschnitt legte der Index in den folgenden zwölf Monaten um >20% zu – und kein einziger dieser Zeiträume endete negativ (sh. Chart unten). Natürlich ist dies keine Garantie, dass sich die Geschichte auch diesmal wiederholt, aber es ist nicht unwahrscheinlich.

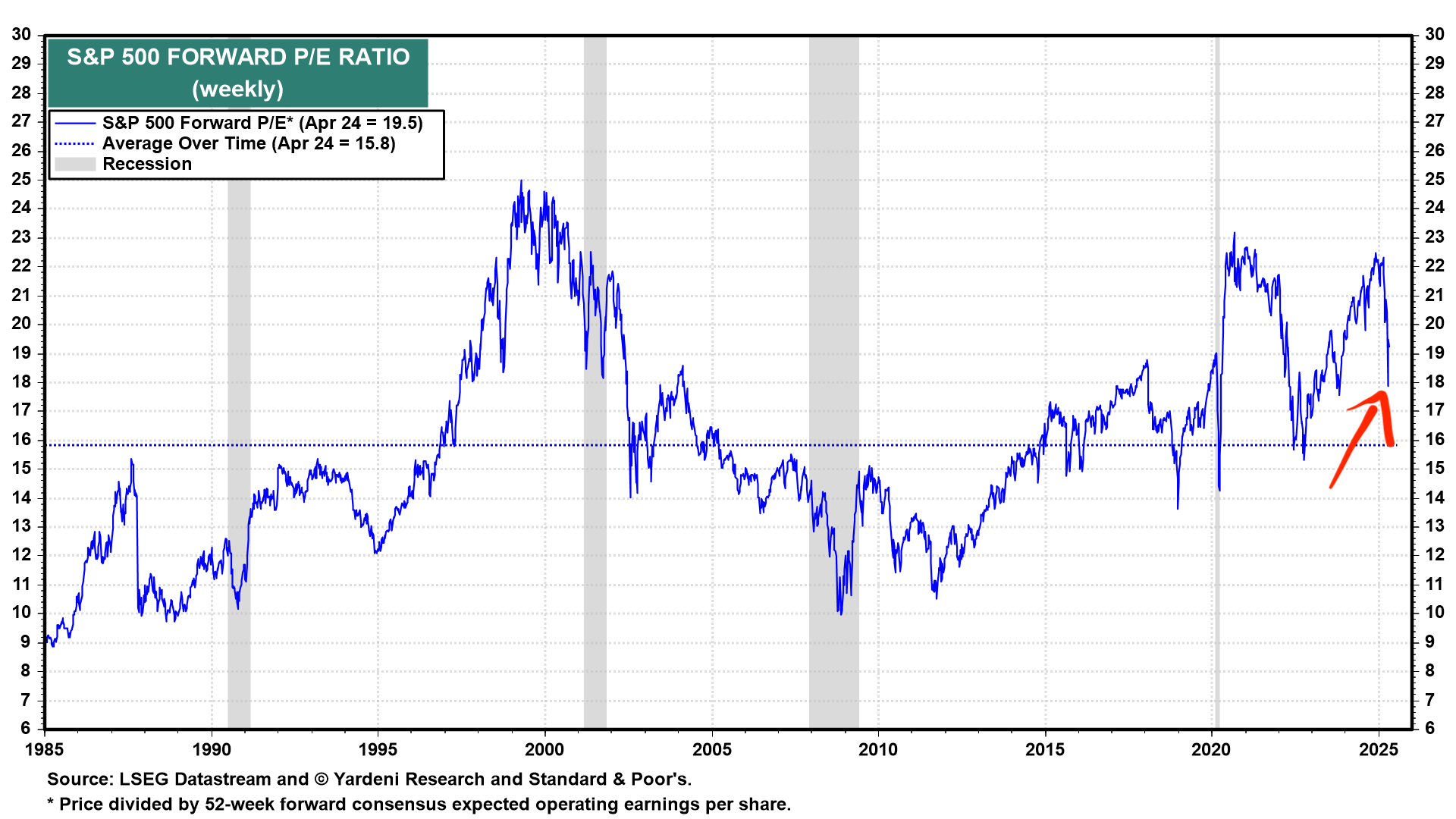

Rückläufige Kurse im S&P 500 haben auch eine positive Seite: Die Bewertungsniveaus sinken und nähern sich wieder dem langfristigen Durchschnitt an.

So liegt die Forward P/E-Ratio – also das erwartete Kurs-Gewinn-Verhältnis der im Index enthaltenen Unternehmen – aktuell bei 19,5, nachdem sie zuvor noch deutlich über 20 lag (merke: je niedriger, desto besser). Der historische Durchschnitt beträgt 15,8. Diese Entwicklung bringt wieder mehr Fundament in die Bewertung und erhöht die Chancen auf eine nachhaltige Aufwärtsbewegung in den kommenden Jahren.

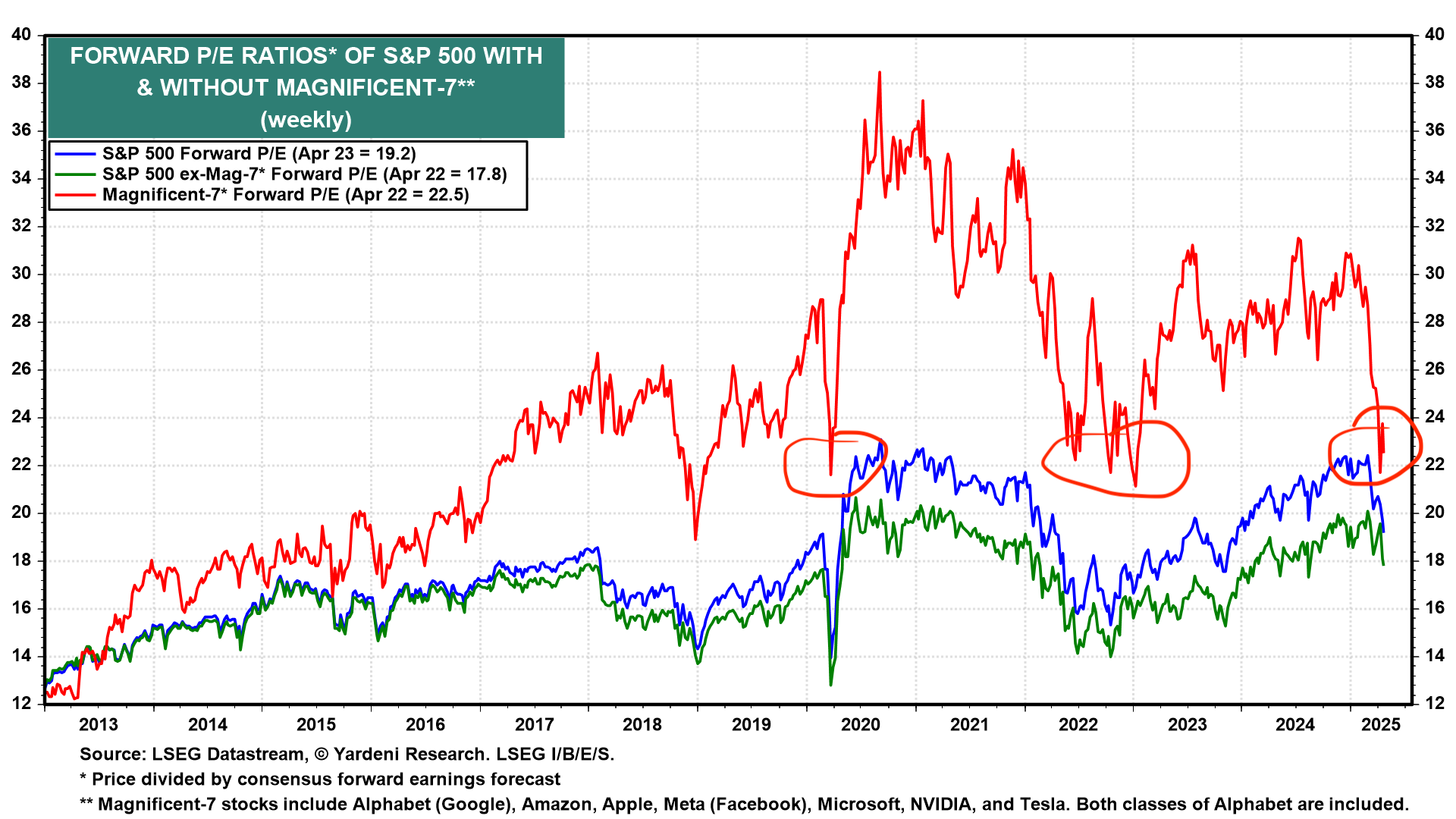

Selbst die Gruppe der Mag-7-Aktien (darunter Amazon, Google, Meta und andere) wird auf Basis der Forward P/E-Ratio mittlerweile ähnlich günstig bewertet wie Mitte/Ende 2022 – oder sogar wie während der COVID-19-Pandemie im Frühjahr 2020 (siehe Chart unten).

Mehr Details zu kaufenswerten ETFs und Einzelaktien findest du unter meinen Kaufsignalen und meiner Watchliste.

Vielen Dank fürs Lesen und bis zum nächsten Samstag.

Bleibe informiert und investiere klug.

Du möchtest Einblick in mein Portfolio, alle Trades, meine Watchliste und exklusive Kaufsignale?

Jetzt 14 Tage kostenlos testen!Du bist auf der Suche nach dem bestem Broker? Verwende die Platform, die ich selbst nutze.

Kapitalanlagen bergen Risiken.

Weiter zu Scalable Capital!Du findest meinen Newsletter nützlich und möchtest meine Arbeit unterstützen?

Spendiere mir virtuell einen Kaffee.

Jetzt beitragen!Disclaimer: Das Investieren in Wertpapiere ist mit erheblichen Risiken verbunden. Meine Inhalte dienen lediglich zu Informationszwecken. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung oder sonstige fachliche Beratung. Du handelst auf deine eigene Verantwortung. Eine ausführliche Fassung zum Disclaimer findest du hier.