Newsletter #20 - Die Kosten des Wartens bei der ETF-Anlage

Willkommen bei DIY Weekly – Dein wöchentlicher Finanz-Newsletter für Börse und langfristigen Vermögensaufbau. Für die beste Leseerfahrung empfehle ich dir, den Newsletter im Browser zu öffnen.

Falls du dich mit Geldanlage schwer tust, bist du nicht allein.

Letztes Jahr saß ich mit einem Freund zusammen und wir kamen auf das Thema Geld zu sprechen. Er ist ein gut verdienender Angestellter und erzählte mir, dass er sich mehr mit Aktien und Börse befassen möchte – irgendwann. Seine Worte: "Ich mache das, sobald ich mehr Zeit habe."

Heute zeige ich dir anhand eines simplen Beispiels die Kosten des Wartens bei der ETF-Anlage und warum die Zeit beim Investieren in den breiten Aktienmarkt dein größter Verbündeter ist.

Los geht’s!

Warum Börsenanfänger oft zögern

Obwohl laut Handelsblatt die Zahl der Aktionäre in Deutschland letztes Jahr leicht zurückgegangen ist, gab es nach einer Erhebung des Deutschen Aktieninstituts (DAI) gut 12,1 Mio. Menschen über 14 Jahre, die Aktien im Depot hatten – entweder als Direktanlage in Unternehmen (z.B. in die Amazon-Aktie), über traditionelle Aktienfonds oder über börsengehandelte Fonds (z.B. ETFs wie den S&P 500 oder den MSCI World).

"Die Zahl der Deutschen, die ihr Geld in Aktien anlegen, liegt damit im fünften Jahr in Folge über der Marke von zwölf Millionen. 2019 hatten nur 9,7 Mio. Deutsche Aktien im Portfolio."

Der langfristige Anstieg von Anlegern zeigt, dass das Verständnis über die Bedeutung von Aktien, Aktienfonds und ETFs für die Altersvorsorge und den Vermögensaufbau zugenommen hat. 17,2% der Deutschen über 14 Jahre investieren somit an der Börse – das klingt nach Fortschritt. Dennoch verschieben nach wie vor zu viele Menschen den Einstieg ins Investieren. Warum?

- Grund 1: "Ich verstehe nichts von Börse und habe keine Zeit, mich damit zu beschäftigen." Fakt ist: Jeder hat viel zu tun, aber die Realität ist: Ein Depot und ein ETF-Sparplan sind in wenigen Minuten eingerichtet. Für eine ETF-Anlage braucht es zudem kein spezifisches Aktienwissen, nur gesunden Menschenverstand.

- Grund 2: "Ich brauche mehr Geld, bevor ich starten kann." Fakt ist: Viele denken, sie müssten hohe Beträge investieren, um von der Börse zu profitieren. Natürlich ist ein größerer Betrag besser. Doch auch kleine Summen entfalten über Zeit eine große Wirkung – Stichwort Zinseszins.

- Grund 3: "Was, wenn der Markt gerade jetzt crasht?" Fakt ist: Angst vor Verlusten hält viele zurück. Doch langfristig wurden am attraktiven US-Aktienmarkt stets neue Allzeithochs erreicht – Geduld zahlt sich also aus. Nicht zu investieren ist ein Verliererspiel, da die Inflation dein erspartes Geld auffrisst.

Wie du siehst: Viele dieser Gedanken beruhen auf falschen Wahrnehmungen oder leeren Floskeln. Du musst kein Experte sein, um anzufangen, und es gibt heute kluge Möglichkeiten wie ETFs, mit denen du kosteneffizient, zeitsparend and langfristig erfolgreich investieren kannst.

Die Magie des Zinseszinses und die Kosten des Wartens

Beim Investieren in ETFs zählt eines mehr als alles andere: Zeit. Warum? Wegen des Zinseszinses – dem Effekt, der aus kleinen Summen große Beträge macht. Anstatt dir die Zinsen auf dein investiertes Kapital auszahlen zu lassen, lässt du dein Geld langfristig für dich arbeiten und erhältst damit Zinsen auf deine Zinsen. Dadurch entsteht über die Zeit ein mächtiger Schneeball.

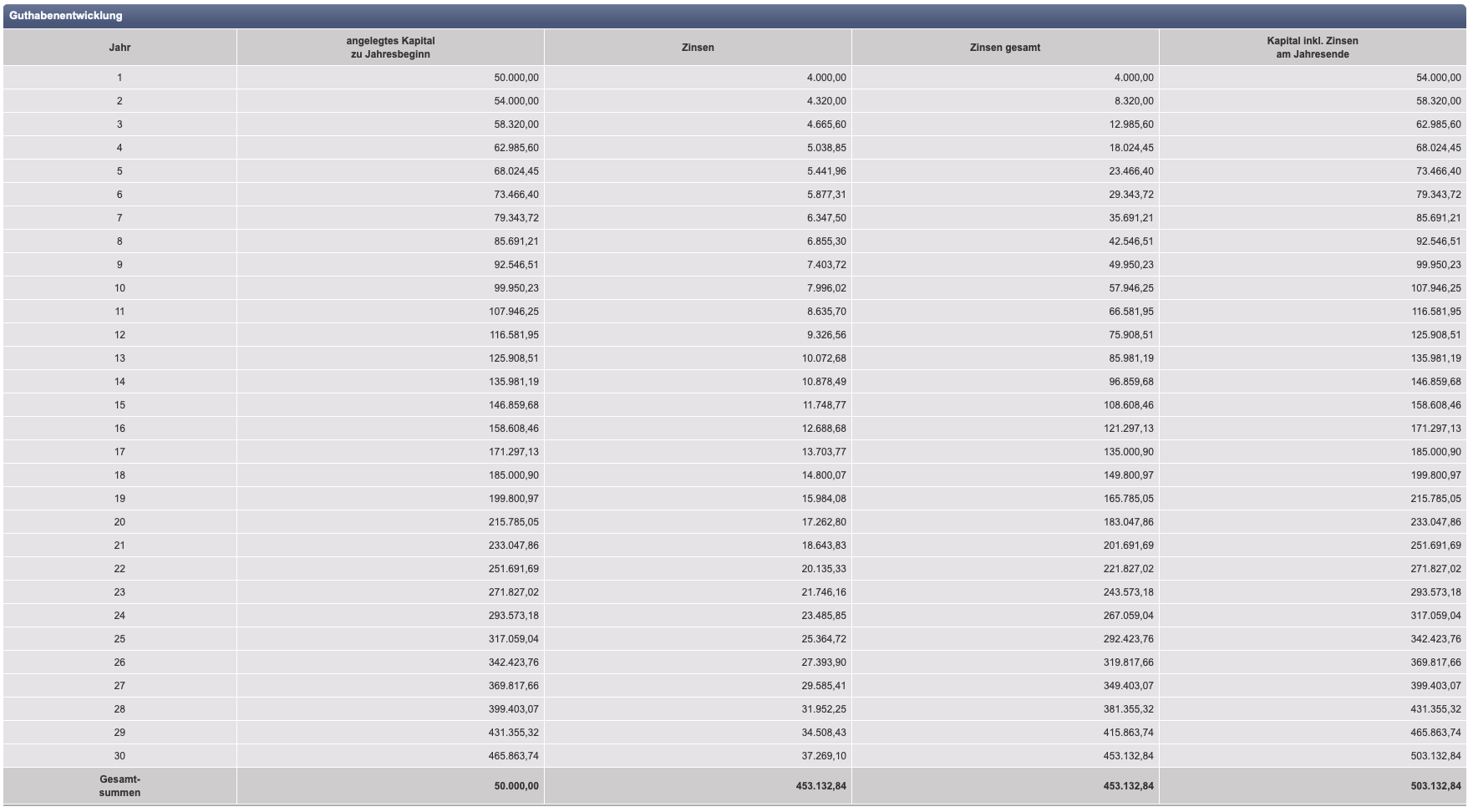

Ein einfaches Beispiel ohne Berücksichtigung von Steuern: Du investierst einmalig 50.000€ über 30 Jahre bei einer jährlichen Rendite von 8% (ein S&P 500 ETF erzielte in den letzten Jahrzehnten durchschnittlich 8-10% pro Jahr, wir rechnen also am unteren Ende). Ergebnis: ein Endvermögen von 503.132,84€, von denen du nur 50.000€ selber beigetragen hast. Die restlichen 453.132,84€ stammen aus Zinsen und Zinseszinsen (sh. Chart unten).

Während du in Jahr 1 noch 4.000€ Zinsen (8% auf 50.000€) erhalten hast, bekommst du in Jahr 30 schon Zinsen in Höhe von 37.269,10€ – dank des Zinseszinseffekts.

Unter diesem Link kannst du mit den Annahmen spielen und sehen, was sich ändert: Zinsen berechnen.

Was passiert nun, wenn du den Start deines 50.000€-Investments um ein Jahr verschiebst? Dein Endvermögen beträgt statt der 503.132,84€ "nur" 465.863,74€. Dir sind also für nur ein Jahr Verzögerung fast 40.000€ und damit 8% deines Endvermögens entgangen. Das ist beinahe so viel wie dein Startkapital von 50.000€ (sh. Chart unten).

Je größer das Startkapital, die Rendite und der Anlagehorizont, desto stärker wiegt dieser Effekt.

Mir ist bewusst, dass das ein sehr vereinfachtes Beispiel ist. Aber die Botschaft ist klar: Jedes Jahr zählt. Wenn du über einen ETF in einen breiten Aktienindex wie den S&P 500 investierst, ist die Zeit im Markt entscheidender als der perfekte Einstiegszeitpunkt. Warum ein ETF auf den S&P 500 meine präferierte Wahl für langfristigen Vermögensaufbau ist, zeige ich dir in Newsletter #12.

Es gibt immer Gründe, nicht anzufangen. Doch hier sind drei Faktoren, warum du diese Ausreden nicht gelten lassen solltest, v.a. im Hinblick auf den US-Markt:

- Faktor 1 – Der US-Markt belohnt Geduld: Egal, wie viele Crashs es in den letzten Jahrzehnten gab, der US-Aktienmarkt hat sich langfristig stets erholt.

- Faktor 2 – Kleine Schritte sind besser als gar keine: Selbst 175€ im Monat können dank des Zinseszinses bei einer Rendite von durchschnittlich 8% pro Jahr über 20 Jahre zu einem sechsstelligen Betrag (vor Steuern) wachsen.

- Faktor 3 – Tools machen es einfach: Mit ETFs und regelmäßigen Sparplänen kannst du automatisiert und stressfrei in den US-Aktienmarkt investieren – ohne Finanzexperte zu sein.

Wie du dein Risiko beim Einstieg in ETFs minimierst

Vielleicht fragst du dich nach wie vor, wie du nun den "richtigen" Zeitpunkt findest? Hier sind drei einfache Strategien mit dieser Frage umzugehen, abhängig von deiner finanziellen Situation und deinem Risikobewusstsein. Im Newsletter #19 habe ich aufgezeigt, wie man sich als ETF-Anleger für das Börsenjahr 2025 in den USA rüsten kann. Diese Ausführungen haben allgemeine Gültigkeit, nicht nur für 2025:

- Regelmäßiger Sparplan: Wenn du nicht über eine große Einmalsumme verfügst, du regelmäßig investieren und langfristig Vermögen aufbauen möchtest – optimal sowohl für Einsteiger als auch für erfahrene Anleger.

- Einmalanlage: Wenn du eine größere Summe zum Investieren hast und durch Marktschwankungen nicht verunsichert wirst sowie für erfahrene Anleger, die davon überzeugt sind, dass der US-Markt langfristig steigt.

- Gestaffelte Einmalanlage: Wenn du eine größere Summe zum Investieren hast und unsicher bist, ob jetzt der richtige Zeitpunkt ist, um alles auf einmal zu investieren.

Denk daran: Der beste Zeitpunkt zu starten war gestern. Der zweitbeste ist heute.

Vielen Dank fürs Lesen und bis zum nächsten Samstag.

Bleibe informiert und investiere klug.

Hinweis: Nach den +75% im letzten Jahr begann das Jahr 2025 sehr ruhig für mich. Bis auf meinen regelmäßigen ETF-Sparplan habe ich noch keine Käufe oder Verkäufe getätigt. Mit meinen Einzelaktien fühle ich mich ebenfalls gut aufgestellt. Bei diesen warte ich eher auf Rücksetzer, um nachzukaufen. Dafür rücken andere Unternehmen in meinen Recherche-Fokus, bei denen sich ein interessanter Einstiegszeitpunkt ergeben könnte.

Du möchtest Einblick in mein Portfolio, alle Trades, meine Watchliste und exklusive Kaufsignale?

Jetzt 14 Tage kostenlos testen!Du bist auf der Suche nach dem bestem Broker? Verwende die Platform, die ich selbst nutze.

Kapitalanlagen bergen Risiken.

Weiter zu Scalable Capital!Du findest meinen Newsletter nützlich und möchtest meine Arbeit unterstützen?

Spendiere mir virtuell einen Kaffee.

Jetzt beitragen!Disclaimer: Das Investieren in Wertpapiere ist mit erheblichen Risiken verbunden. Meine Inhalte dienen lediglich zu Informationszwecken. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung oder sonstige fachliche Beratung. Du handelst auf deine eigene Verantwortung. Eine ausführliche Fassung zum Disclaimer findest du hier.